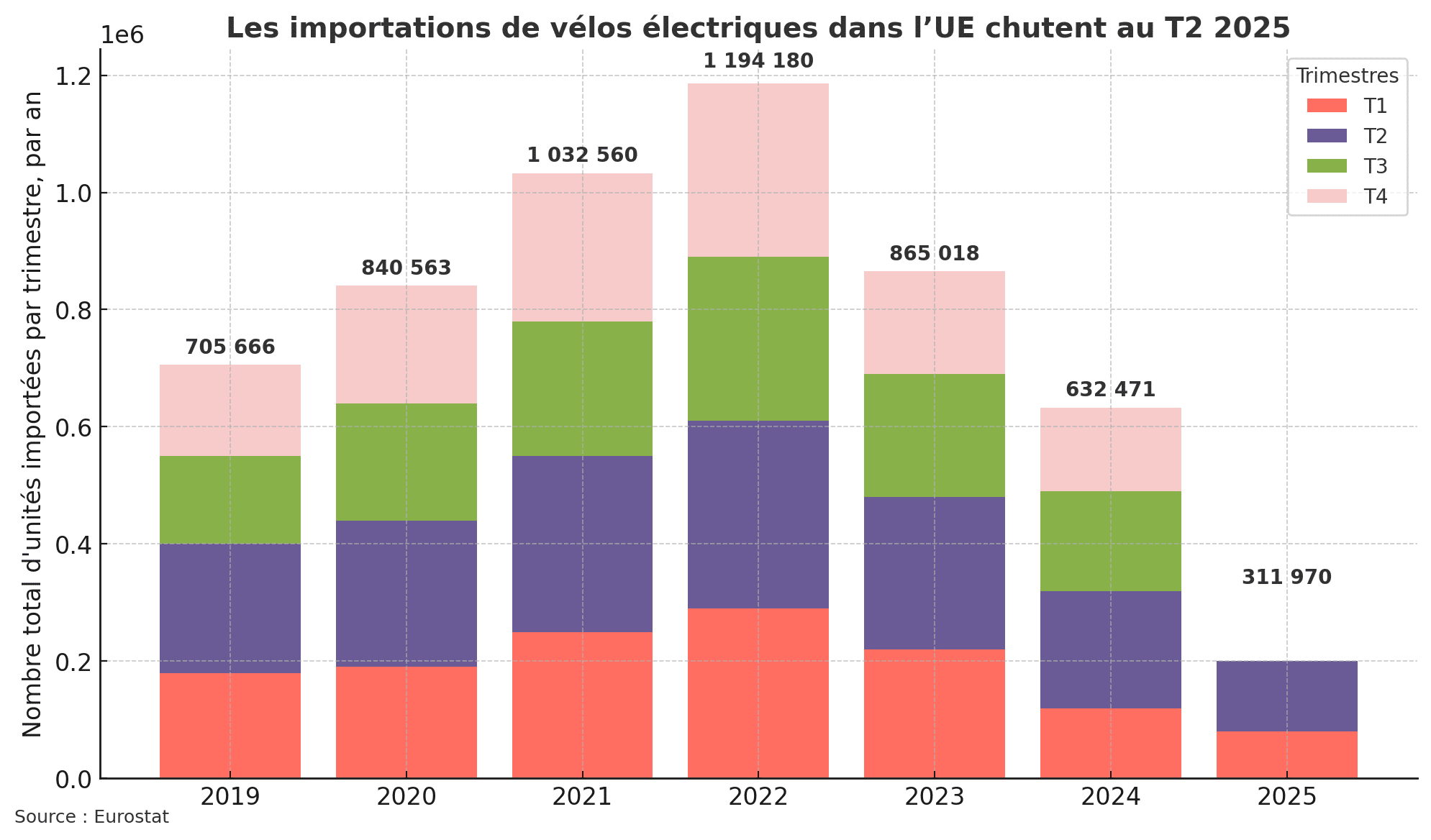

Le marché européen du vélo électrique voit ses espoirs de reprise s’essouffler au deuxième trimestre 2025. Les dernières données d’Eurostat révèlent une baisse de 9 % des importations de VAE par rapport à 2024, avec seulement 312 000 unités introduites dans l’UE sur le premier semestre. Derriere ces chiffres se cache une réalité complexe, entre tensions géopolitiques, délocalisations industrielles et changements de stratégie chez les fournisseurs asiatiques.

L’essentiel de l’article :

- Les importations de VAE dans l’UE chutent de 16 % au T2 2025

- Taiwan et le Vietnam reculent, la Chine et le Cambodge montent

- La valeur moyenne par VAE varie fortement selon les pays

- Le marché peine à retrouver les volumes de 2019, année de référence

Un deuxième trimestre décevant pour l’importation de VAE

Le deuxième trimestre 2025 n’a pas confirmé les lueurs d’espoir entrevue en début d’année. D’avril à juin, les importations de VAE ont chuté de 16 % par rapport à la même période de 2024, atteignant tout juste 180 000 unités. En valeur, cela représente un repli de 18 %, à environ 180 millions d’euros.

Ce repli efface les signaux positifs du T1 (+3 % sur un an), et souligne une tendance plus structurelle qu’exceptionnelle. En comparaison avec 2019, année de référence pré-covid considérée comme stable, le volume reste inférieur de 22 %.

Comme le prédisait Burkhard Stork, PDG de la ZIV lors de l’Eurobike, la reprise serait fragile. Cette prévision se confirme face à un marché européen qui reste prudent, notamment en raison d’une incertitude sur les aides à l’achat. Comme nous l’avons analysé ici, la suppression progressive du bonus vélo impacte directement les ventes de VAE.

D’autres facteurs expliquent ce recul :

- la stabilisation des stocks post-Covid,

- la pression sur les prix de l’énergie et des composants,

- les tensions logistiques toujours présentes dans certaines zones portuaires.

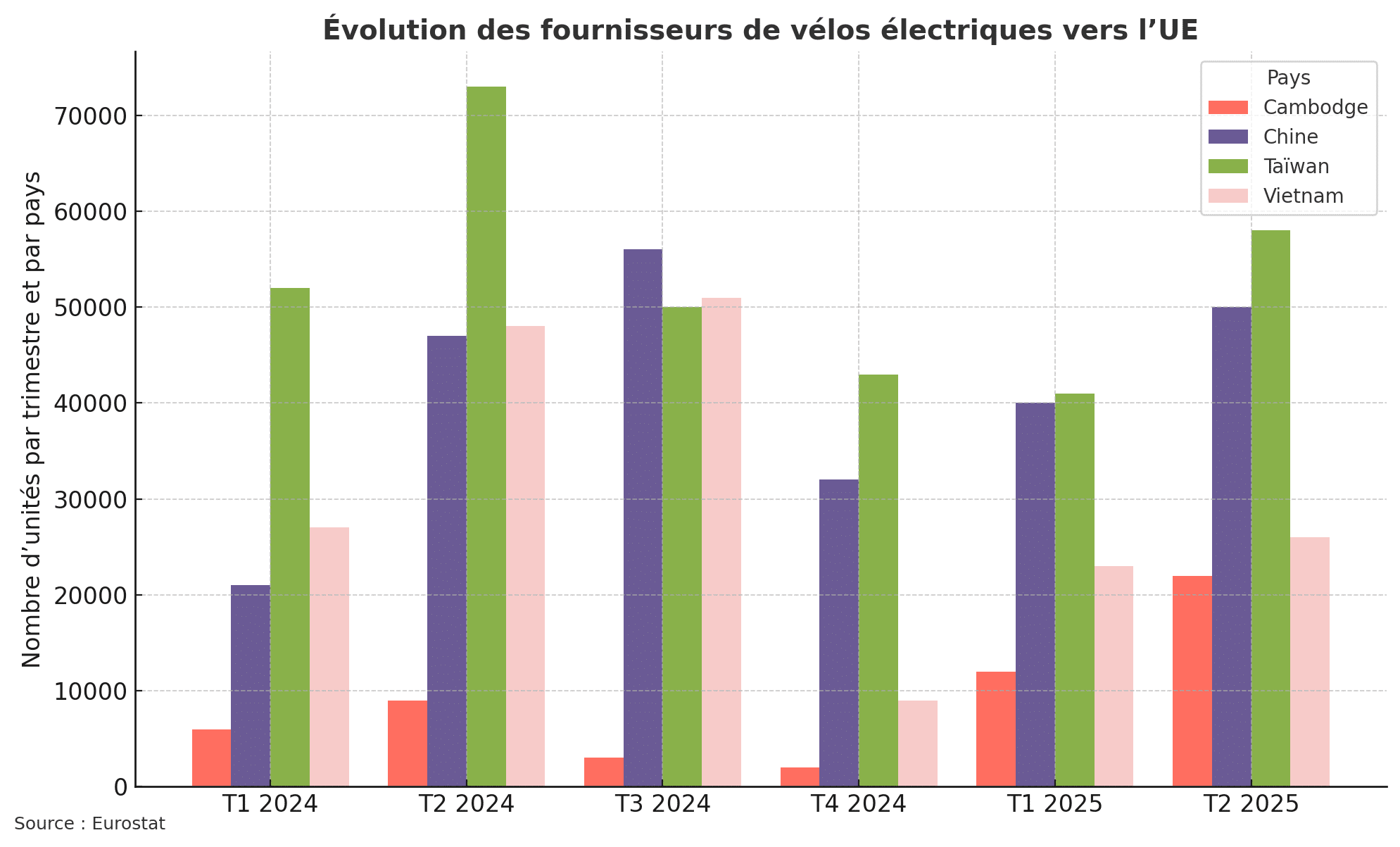

Taiwan et Vietnam : les anciens leaders à la peine

Les deux anciens poids lourds asiatiques du marché européen connaissent un net ralentissement de leurs exportations. Mais les raisons et les dynamiques à l’œuvre diffèrent entre Taiwan, tourné vers le haut de gamme, et le Vietnam, plus récent sur ce marché.

Taiwan : en perte de vitesse mais pas de valeur

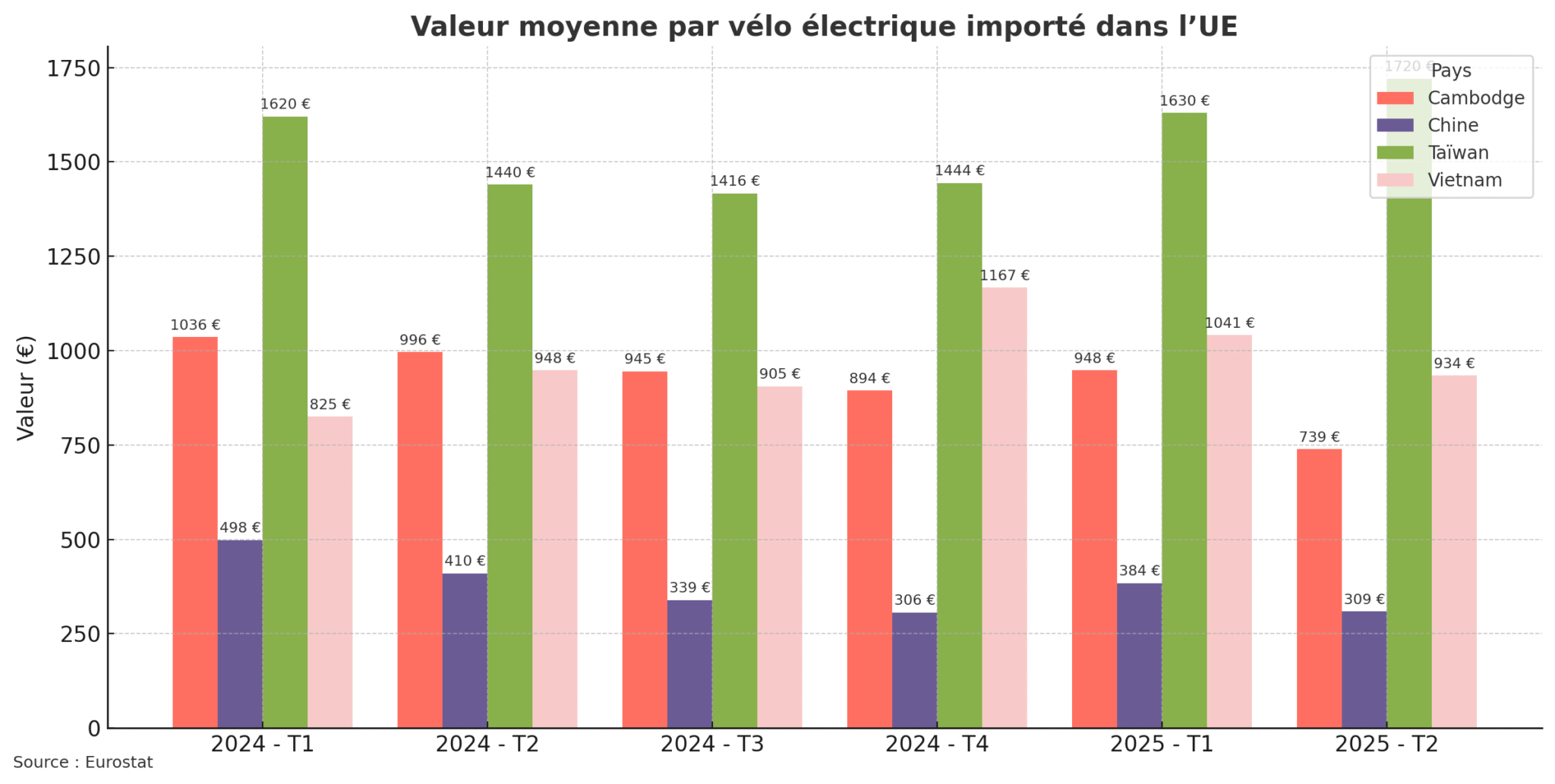

Taiwan, longtemps leader des importations vers l’UE, continue de décrocher. Au T2 2025, seulement 58 000 VAE en provenance de l’île ont été livrés à l’Europe, soit une baisse de 22 % par rapport à 2024. Ce chiffre fait suite à une année 2024 déjà très difficile, marquée par une chute de 47 % des exportations.

Mais tout n’est pas négatif : la valeur moyenne des VAE taïwanais a progressé de 19 %, atteignant €1 720 par unité. Cela confirme que Taiwan reste positionné sur le segment premium. Les marques dépendantes de la qualité et de l’image continuent donc de s’approvisionner là-bas, ce qui limite l’effondrement de la valeur globale.

Vietnam : repli conjoncturel, rebond en vue ?

Le cas du Vietnam est différent. Avec un repli de 75 000 à 49 000 unités sur le semestre, le pays perd du terrain. Toutefois, plusieurs industriels prévoient d’accroître leur capacité d’assemblage. Notamment Astro Tech, qui a lancé la construction d’une usine de cadres en juin avec une capacité de 800 000 unités par an. Cette annonce pourrait bouleverser la donne pour 2026.

Par ailleurs, le coût de la main-d’œuvre et une relative stabilité politique font toujours du Vietnam un hub attractif pour les marques européennes soucieuses de diversifier leurs fournisseurs.

Chine et Cambodge : des outsiders en embuscade

Deux pays affichent une dynamique à contre-courant : la Chine, qui regagne des parts de marché grâce à des volumes massifs. Puis, le Cambodge, nouvel acteur du VAE aux ambitions affirmées.

Chine : retour en force sur l’entrée de gamme

La Chine, dont les exportations avaient fortement chuté après l’instauration de taxes antidumping sur certains composants, réapparaît en force. Après une croissance spectaculaire de 90 % au T1, elle confirme sa progression avec +9 % au T2. En juin, elle s’impose comme premier fournisseur mensuel avec 20 453 unités contre 17 215 pour Taiwan.

La stratégie chinoise repose sur deux piliers : les volumes et les prix. Avec un prix moyen autour de 400 € par unité, la Chine alimente essentiellement le segment d’entrée de gamme, très prisé par les grandes surfaces sportives et les pure players e-commerce.

Cambodge : une montée en puissance spectaculaire

Mais la réelle percée du trimestre vient du Cambodge. En moins de deux ans, le pays a fait une transition impressionnante du vélo traditionnel vers le VAE. De moins de 5 000 unités exportées au T1 2024, il est passé à près de 22 000 au T2 2025. En valeur, l’explosion est également notable : de 1,8 million € en 2023 à 25,5 millions € sur le seul premier semestre 2025.

Le Cambodge bénéficie d’accords commerciaux avantageux avec l’UE, d’une main-d’œuvre bon marché et d’une structure industrielle déjà présente grâce à son passé de grand fournisseur de vélos classiques. Avec des prix moyens autour de 900 € par VAE, le pays se positionne sur un milieu de gamme compétitif.

Un marché européen encore fragile et hétérogène

La forte variabilité des chiffres d’un pays fournisseur à l’autre montre que le marché européen du VAE reste dans une période de transition. D’un côté, l’offre se recompose entre pays à bas coûts (Chine, Cambodge) et fournisseurs premium (Taiwan, Allemagne). De l’autre, la demande reste frelée par un contexte inflationniste, une incertitude réglementaire et la saturation de certains stocks chez les distributeurs.

Pour les consommateurs, cette situation peut avoir des effets contrastés. D’un côté, plus de choix et des prix tirés vers le bas sur certains segments. De l’autre, une éventuelle baisse de qualité sur les modèles d’entrée de gamme. Le test du Nakamura Crossover S LTD illustre bien cette tendance, avec un modèle accessible, mais dont certaines limites doivent être connues.